发布时间:2023-04-17

发布者:

访问量:7298

黄涛

近年来,“以配建保障性住房并移交政府为条件的拿地模式”越来越普遍。本文对某房地产企业(以下简称A公司)以“配建保障性住房”为条件的商住用地成功摘牌后,对该商住开发项目如何采纳、适用税收政策以及相应的税务影响进行分析。

一、拿地及开发项目批复情况

某市“将一宗占地面积120亩国有建设用地,按照居住用地(兼容商业)性质公开上市出让,并在该宗地范围内配建一定比例的棚改(含农民拆迁)安置房及警务用房”。同时明确:“1.……配建总数量控制在500套以内,总面积不得低于50000㎡;要求相应无偿配备370个地下停车位(以人防车位为主)”;“5.配建安置房(含农民拆迁)及警务用房建成并经验收后无偿移交至政府所有和使用,房地产开发企业要配合办理相关不动产权证”。A公司以26000万元摘牌,土地溢价率仅为22.08%,如期签约《国有建设用地使用权出让合同》。

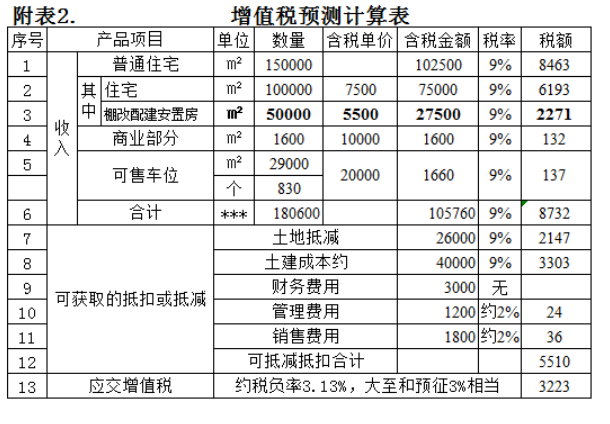

该项目批复的设计方案经济指标如附表1

二、假设的销售测算数据条件

假设A公司该项目销售政策为:住宅含税单价:7500元/㎡;棚改配建安置房含税单价:5500元/㎡;商业部分房含税单价:10000元/㎡;可售车位(扣除人防车位、无偿交付政府所有及使用370个)共830个,含税单价20000元/个。

三、第一种观点:政策理解的矛盾较为突出

根据上述业务资料,第一种观点具体分析如下:

(一)主要税种的观点分析

1.增值税

观点:视同销售确认收入,缴纳增值税。此理解主要依据《财政部 税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件一第十四条规定,保障房建成后无偿移交政府部门,属于向其他单位无偿转让不动产,应视同销售,缴纳增值税处理。销售价格按照《财政部 税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十四条规定顺序来确定。

2.土地增值税

观点:视同销售,确认收入。此理解主要依据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第三条第(一款)规定,配建保障房作为取得土地的条件,将本项目棚改配建安置房无偿移交政府部门,属于将开发产品用于换取非货币性资产的行为,应视同销售处理,按照规定确认视同销售收入。销售价格仍然按照此条第1小款来确定。特别要注意的是,此时不同步按视同销售收入金额确认土地成本。

3.企业所得税

观点:视同销售,确认收入。此观点主要依据《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号)第七条规定,配建保障房作为取得土地的条件,将配建保障房无偿移交政府部门,属于将开发产品用于换取非货币性资产的行为,应做视同销售处理,并且按照规定来确定收入。特别要注意的是,此时不同步按视同销售收入金额确认土地成本。

(二)主要税种的测算

如主要税种按上述观点理解执行的话,则测算数据如下:

1.增值税

该项目总应缴增值税款约3223万元。其中:棚改配建安置房视同销售收入增加27500万元,增加销项税2271万元。则如附表2所示,该项目本应是配建安置保障房项目,土地溢价率仅22.08%,流转环节形成的增值额约为3223-2271=952(万元),不含配套保障房实际收入的增值税税负为952/71798=1.33%。但如确认视同销售27500元,将给项目带来无现金流入或其他利益流入,且要承担2271万元的增值税销项税额,此时增值税税负将达到3223/97028=3.32%,形成巨大的增值税负担,详见附表2

2.土地增值税

项目土地增值税应税收入97000万元,其中:

普通住宅收入(含棚改配建安置房):94000万元,包括安置房视同销售收入27500-2271=25229(万元)。

商业及其他收入(商业及非人防车位):3000万元

(注:为了简便,此处不考虑调整抵减回的增值税进项税额)

住宅商业分摊比例:

土地:住宅比例=150000/151600=98.94%,商业比例1.06%

土建:住宅比例=150000/180600=83.06%,商业比例16.94%

土地成本: 26000×(1+4%)=27040(万元)

项目五项开发总成本:约40000万元,单位成本约40000万元/200000㎡=2000元/㎡

税金成本:城建及教育附加3223×12%=387(万元)

普通住宅增值额=94000-(27040×98.94%+40000×83.06%)×1.3-375=15643(万元)

商业其他增值额:3000-(27040×1.06%+40000×16.94%)×1.3-12=-6193(万元)

普通住宅增值率:20.06%,商业其他增值率:负值。

普通住宅增值超20%不享受免税政策,土增税为:4693万元

3.企业所得税

相关的测算数据如下:

应税收入:97000万元

扣除成本:62700万元

税金附加:5080万元

营业费用:1800万元

管理成本:1200万元

财务成本:3000万元

应纳税所得额:23220万元

应交所得税:5805万元

净利润:17415万元

个人所得得税:3483万元

第一种观点结论:因安置保障房无偿交付,无任何利益流入,A公司个人股东虽因项目取得17415万元净利润,但其中配建房的视同收入(含税)27500万元却现金或任何利益流入,对于个人股东来说其非但没有现金利润反而是现金亏损,即:

实际现金利润(负数表示亏损)=净利润17415-视同收入27500-个人所得税3483=-13568(万元)。项目总体税负率(不含个税)=已交税金(5805+4693+387+3223)万元/实际应税收入71800万元=19.65%

通过上述测算和分析,如果按上述税法政策理解并执行,A公司自然人股东将形成1.36亿元的亏损,税负率19.65%。

四、第二种观点:政策运用合理且企业税法遵从度更高

(一)开发项目主要税种的分析

1.增值税

无偿用于公益事业,不按照视同销售处理

政策依据及分析:根据《财政部 税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称36号文)附件一:《营业税改增值税试点实施办法》第十四条规定:“下列情形视同销售服务、无形资产或者不动产:(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

根据36号文附件三:《营业税改增值税试点过渡政策的规定》第一条:“(三十四)为了配合国家住房制度改革,企业、行政事业单位按房改成本价、标准价出售住房取得的收入免征增值税。”

根据《公益事业捐赠法》第三条规定:“本法所称公益事业是指非营利的下列事项:救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动,教育、科学、文化、卫生、体育事业,环境保护、社会公共设施建设,促进社会发展和进步的其他社会公共和福利事业等非营利的事项。”

A公司将50000㎡棚改(含农民拆迁)安置房无偿交付政府所用。如否定A公司非无偿,是有偿的,则是拿地的附属条件之一形成“有偿”,应该可以适用《关于明确金融房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第七条“《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)第一条第(三)项第10点中“向政府部门支付的土地价款”,包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。” 即A公司交付的5万平方配建房及370个地下车位也是等同于向政府部门支付的“土地出让收益”。

增值税分析小结:如定性为“无偿”,增值税则不应视同销售。如定性为“有偿”,则属于非货币支付有偿取得土地价款一部分,则应按视同销售收入同步确认土地成本,房地产企业在新项目中作为差额计税的组成部分进行销项抵减,“一销一进”只是数字增减。因此,不论无偿有偿,并不影响增值税实际税负,但定性为“无偿”交付政府用于公益事业,增值税不适用视同销售,直观、简便,于法于理均有依有据。

2.土地增值税

无需视同销售,按照“公共配套设施处理”处理

政策依据及分析:根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)的第四条第(三)款规定:“房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通讯等公共设施,按以下原则处理:“2.建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除。”

第一,根据上述依据,国税发〔2006〕187号列举并非完全列举,列举之外的红线内建设的“配建安置房”是可以比照类似于公共设施的;第二,完全符合第2点无偿交付给政府用于非营利性公用事业。即A公司“配建安置房”符合(国税发〔2006〕187号)的第四条第(三)款第2点所指的公共配套设施,不应作为视同销售。

另外,根据《土地增值税暂行条例实施细则》(财法字〔1995〕6号)第二条:“条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。”很明显,某公司该配建安置房为无偿转让房地产行为,非有偿。即从法理属性上就不属于土地增值税应税行为,不应作为视同销售交纳土地增值税。

土地增值税分析小结:如定性为“无偿”交付政府用于公用事业,土地增值税方面不属于换取非货币性资产的行为,不能按照《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号第三条第(一)款适用视同销售。同时,从土增税实施细则来看,无偿转让房地产为属非土地增值税应税行为,故A公司配建安置房不应适用视同销售确认收入。如果定性为“有偿”,则应对照视同销售收入,不论是按照相关规定视同销售收入,同时确认土地成本,还是比照《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)确认收入,同时将此确认拆迁补偿费,其“有偿”均指向配建安置房抵偿取得土地使用权应支付的部分——地价款,是土地出让金的另外一种形式,税务处理时应还原其本质应将视同收入作为土地取得的对价,在计算土增时确认土地成本扣除,并可以加计。

3.企业所得税

无偿赠与地方政府可视为公共配套设施,不按照视同销售处理

政策依据及分析:根据国税发〔2009〕31号《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》第十七条规定:“企业在开发区内建造的会所、物业管理场所、电站、热力站、水厂、文体场馆、幼儿园等配套设施,按以下规定进行处理:(一)属于非营利性且产权属于全体业主的,或无偿赠与地方政府、公用事业单位的,可将其视为公共配套设施,其建造费用按公共配套设施费的有关规定进行处理。”

根据《企业会计准则第7号—非货币性资产交换》(2019年修订)第三条规定:企业以存货换取客户的非货币性资产的,适用《企业会计准则第14号-收入》。在中国财政出版社出版的《上市公司执行企业会计准则案例解析》(2020年8月出版)引用的案例6-18中提到“如果房地产企业配建回迁房的目的并非销售获取利润,而是为取得土地所必须承担的义务,回迁房不确认收入,配建的回迁房成本扣除收到的补价,计入土地成本”。即,在会计准则里,配建安置房不适用《企业会计准则第14号-收入》,不应作为收入,而是以公允价值(注:如收到补价应扣除,某公司项目无任何补价)计入土地成本。

如前所述,A公司配建保障房属于无偿赠与地方政府性质,按照31号文,是可以“可将其视为”公共配套设施,也就是说在企业所得税里,配建保障房是完全可以不视同销售、而是作为公共配套设施处理的。

在企业会计准则中,根据经济实质,A公司此类配建保障房适用非货币性资产交换以公允价值计入土地成本,而不作为收入准则进行销售确认。

根据《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)第三条的规定,土地出让收入使用范围(五)其他支出,包括城镇廉租住房保障支出等。基于以上土地出让金的支出范围来看,土地出让金包括了配建保障性住房。虽然未直接收取配建费,但A公司无偿交付配建保障房,实质就是拿地的必要条件,只是土地出让金的另一种形式。

企业所得税分析小结:A公司配建保障房属于无偿赠与地方政府性质,“可将其视为”公共配套设施,不能按照《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》国税发〔2009〕31号文件第七条将开发产品用于换取非货币性资产的行为视同销售处理。如要视同销售处理,则应按照《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发〔2009〕31号)第二十七条、第三十一条开发产品土地计税成本支出的内容,按视同销售收入同步确认换取土地成本的对价进行成本确认。

因此,不论采取哪种方法,并不影响企业所得税收入与税前扣除项,但采用“可将其视为”公共配套设施,不适用视同销售,直观、简便,不用纳税调整,并且于法于理均有依有据。

五、注重实质,积极发挥税收杠杆调控作用

通过上述两种观点对主要税种的法理分析,还是能够基本明确“配建保障房”的税收政策原理并开展实践的。在沿海发达地区广东省“三旧”改造税务政策研究走在前列,本案例中A公司第二种观点基本契合了《广东省“三旧”改造税收指引》(2019年版)配建安置房税收指引。其中,不视同销售收入也不确认土地成本,即符合税收中性原则,也与新会计准则接轨,执行起来可行、客观,便于理解和计算。从征纳关系来看,税务机关和纳税人不同的立场形成的征纳矛盾或征纳风险,也需要从实际出发,注重业务实质,抽丝剥茧的进行法理分析,进而解决矛盾,规避双方征纳风险。同时,作为税务部门充分考虑纳税人积极参与保障性住房建设,积极参与以社会公众为对象的公益事业,并且在整个配建房建设和移交过程中,纳税人并未获得任何收益,通过采用第二种观点的政策,也是正确积极发挥税收杠杆调控作用的表现。

通过以上对增值税、土地增值税及企业所得税三个重要税种适用税收政策的分析,可以看出“配建保障房”拿地的形式是当地政府认真贯彻落实党中央、国务院决策部署,进一步完善政府基本住房保障体系,加大住房保障力度,不断增强群众的获得感、幸福感和安全感的大好事,同时也是创新和探索政府主导、社会协同、引导投资和企业出力的新举措。作为市场主体的A公司应该坚决响应贯彻政府的改善城市低收入居民的居住条件、加快建设保障性安居工程的精神,要按照市场基本规律运行,形成巨大亏损显然不符合政府与企业同向发力、改善民生、促进社会和谐稳定的基本目标。

原载《注册税务师》杂志2022年第8期

作者单位:江西正源税务师事务所有限公司